热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

概述:USDA 1月月报超预期下调好意思豆单产导致期末库存下调超预期,好意思豆供应边缘缩紧赐与CBOT大豆价钱因循。产量端,这次好意思豆单产下调或受8月至9月少雨天气影响,不外好意思豆主产区的泥土墒情合座优于客岁瞻望对好意思豆单产仍有较好因循。出口端,刻下好意思豆24/25年度出口程度较快,类似巴西刻下新作大豆收割程度偏慢,瞻望USDA好意思豆出口指标杀青可能性较大。不外跟着巴西大豆丰产形势下新作收割上市以及特朗普上任后可能对公共大豆商业形势带来变化或增多好意思豆需求的不笃信性。压榨端,好意思豆12月压榨量创历史记载,类似近期好意思豆榨利依旧清雅,瞻望压榨保管高位水平。最终瞻望好意思豆库销比限制在7.49%至9.69%,对应好意思豆价钱变动区间大略在1000-1100好意思分。合座上看,好意思豆供应预期边缘缩紧赐与价钱因循,且南好意思近期天气对收割程度、产量的不利影响亦或对CBOT大豆盘面价钱有所提振,但南好意思大豆合座丰产形势不改或仍压制盘面价钱走势。

]article_adlist-->一、好意思豆供需均衡表调度情况

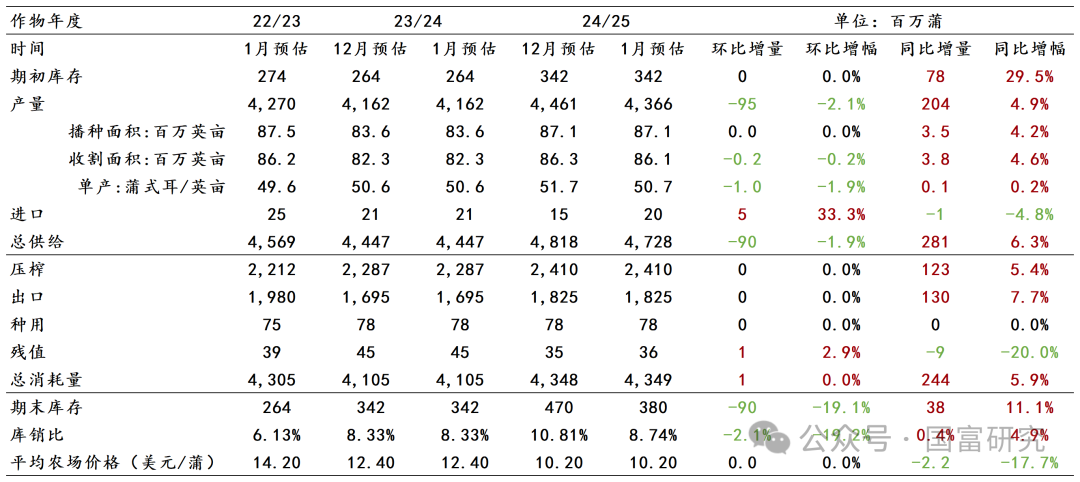

表:好意思豆供需均衡表

数据开头:USDA,国富期货

数据开头:USDA,国富期货

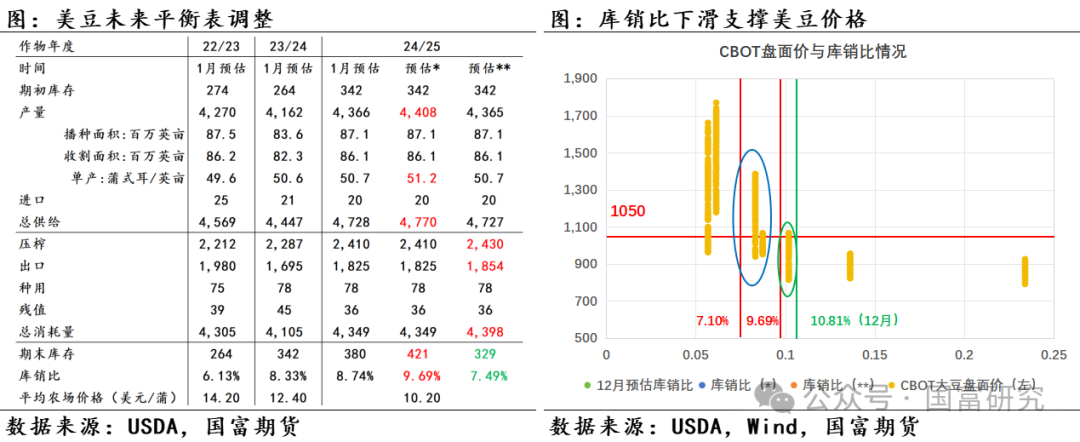

USDA 1月讲明未对好意思豆23/24年度均衡表作念调度。关于24/25年度,讲明将好意思豆单产下调1蒲/英亩至50.7蒲/英亩,低于阛阓预期的51.1-52.6蒲/英亩,同期讲明下调20万英亩的收割面积,最终好意思豆产量下调9500万蒲至43.66亿蒲,低于阛阓预期的44.08-45.39亿蒲。此外,讲明上调好意思豆入口500万蒲,上调残值100万蒲,好意思豆期末库存最终下调9000万蒲至3.8亿蒲,低于阛阓预期的3.90-4.95亿蒲。概述来看,这次好意思豆单产下调超预期导致好意思豆期末库存下调超预期,USDA 1月讲明影响利多。

]article_adlist-->二、好意思豆供需情况分析

1.产量端:预估边缘缩紧但不改丰产形势

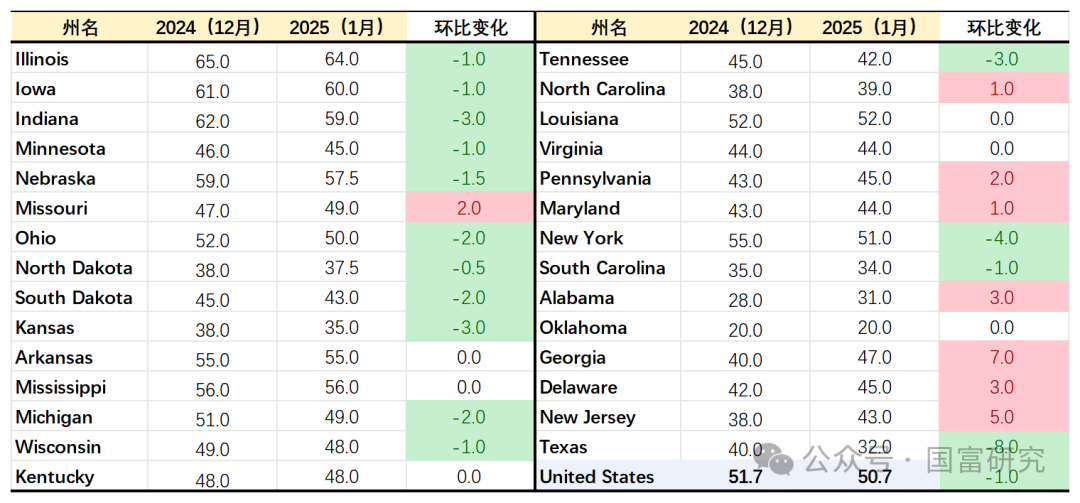

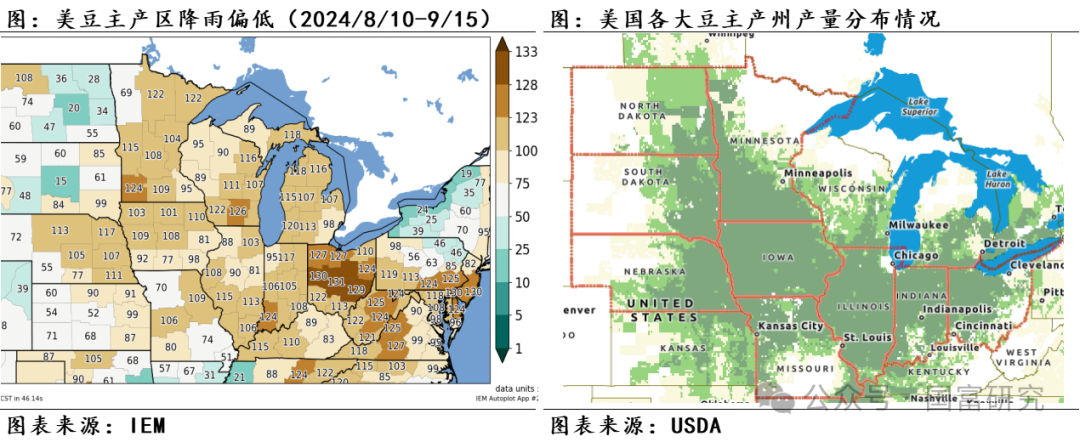

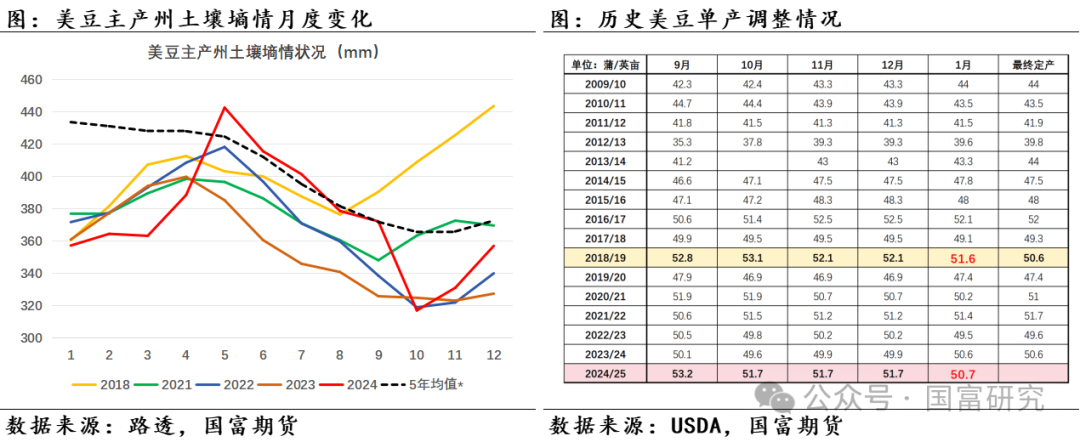

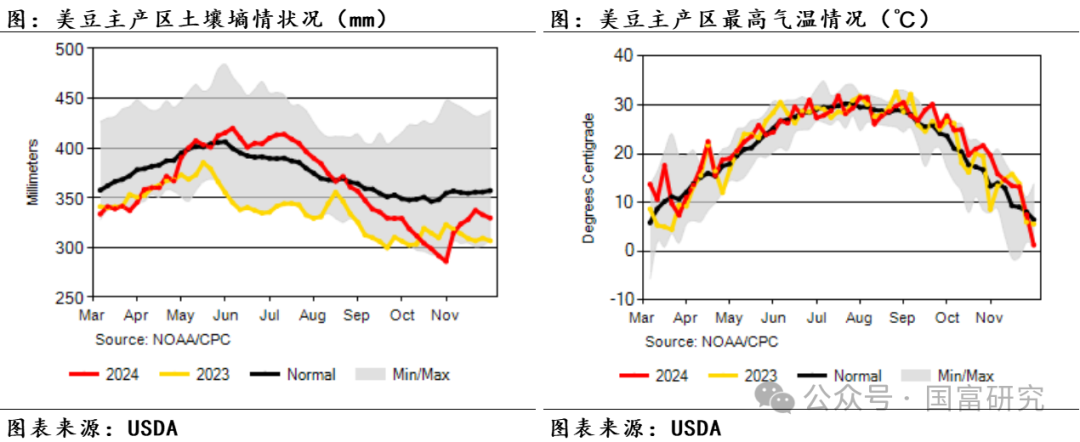

USDA 1月讲明将好意思豆单产超预期下调1.0蒲/英亩至50.7蒲/英亩,调度幅度为历史同期最高。这次单产下调或受伊利诺伊州、爱荷华州、印第安纳州、堪萨斯州、南达科他州和俄亥俄州等中东部产区8月至9月的少雨天气影响。把柄IEM图表,2024年8月10日至2024年9月15日历间明尼苏达州、爱荷华州、印第安纳州、俄亥俄州累计降雨量位于近133年(1893年至2025年)的同期低位(数值越大代表累计降雨量的名次越靠后),加之这段时辰的气温也偏高,好意思豆主产区泥土墒情自366.61mm(松手2024年8月15日)下滑至329.62mm(松手2024年9月20日)的历史同期偏低水平。从路透月度泥土墒情数据来看,2024年6月至8月的泥土墒情变化与2018年同期变化情况较为接近,但2024年9月的泥土墒情劣于2018年同期,这也体目下2024/25年度1月单产预估低于2018/19年度的51.6蒲/英亩。

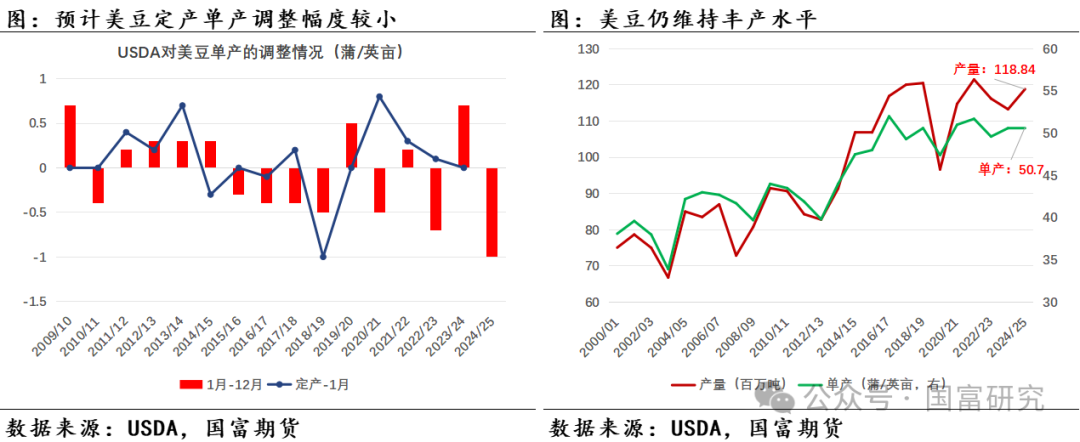

参考积年USDA对好意思豆单产的调度节拍,经常情况下若1月讲明单产调度幅度较大(大于0.5蒲/英亩),则定产时更倾向于小幅调度,如2009/10年度(0)、2022/23年度(+0.1蒲英亩)以及2023/24年度(0)。此外,对比23/24年度和24/25年度好意思豆主产区泥土墒情,24/25年度6月至9月的泥土墒情优于23/24年度,这在一定程度上因循24/25年度好意思豆单产弘扬优于23/24年度(50.6蒲/英亩)。综上,咱们瞻望好意思豆后续单产调度幅度或有限,调度区间瞻望为上调0-0.5蒲/英亩,即50.7-51.2蒲/英亩,好意思豆单产瞻望保管历史高位,丰产形势依旧。

表:月报分州调度单产情况(蒲/英亩)

数据开头:USDA,国富期货

数据开头:USDA,国富期货

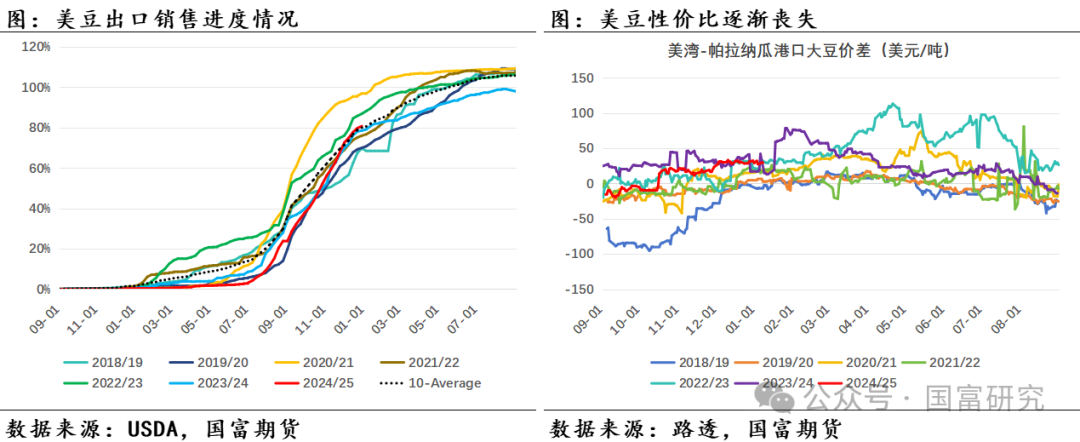

2.出口端:好意思豆出口季节性下滑,但USDA出口指标杀青可能性较大

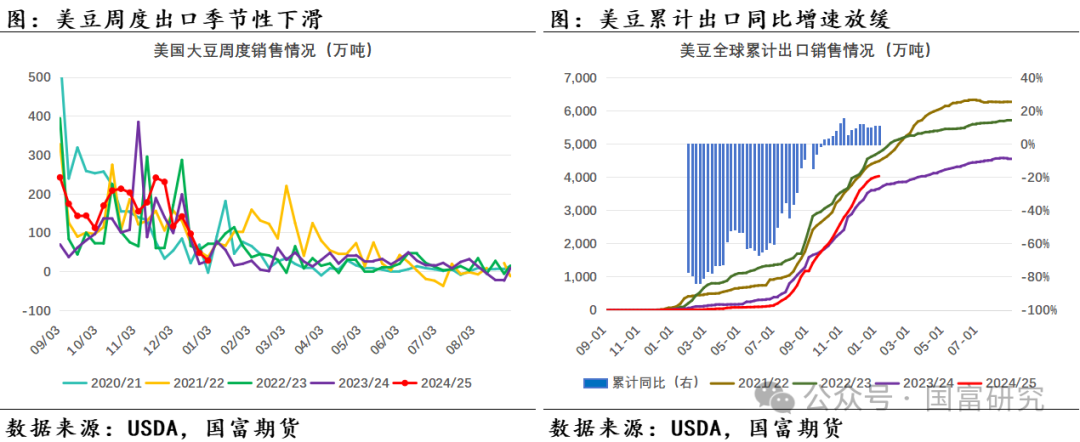

好意思豆出口销售干涉季节性低位,把柄USDA公布数据,松手2025年1月9日当周,好意思国当周出口销售24/25年度大豆56.91万吨,累计出口销售达4089万吨,累计同比增幅为9.37%,增幅较前一周10.15%略有缩窄,但仍高于刻下USDA预估的7.67%增幅。目下,24/25年好意思豆销售程度达82.33%,高于客岁同期80.81%和近五年均值81.98%。分国别看,松手2025年1月9日当周,对华出口销售24/25年度大豆累计达1925万吨,较客岁同期减少90.7万吨;对其他国度出口销售累计达2164万吨,较客岁同期增多441万吨,好意思豆刻下出口销售程度偏快或收成于其他国度对好意思豆采购的大幅增多。把柄测算,刻下24/25年度好意思豆余下出口指标约有880万吨,且余下时辰好意思豆累计出口销量近五年均值卓著1160万吨,咱们瞻望后续杀青USDA预估的24/25年度好意思豆出口指主义可能性较高。不外,好意思国新总统上任在即,关税策略可能发生调度,进而对大豆商业流向产生影响。在南好意思大豆丰产预期、刻下好意思豆出口销售程度最初客岁同期以及好意思豆出口干涉季节性低位影响下,后续好意思豆出口需求增幅或受限,咱们瞻望24/25年度好意思豆出口销售同比增长幅度在7.67%至9.37%之间。

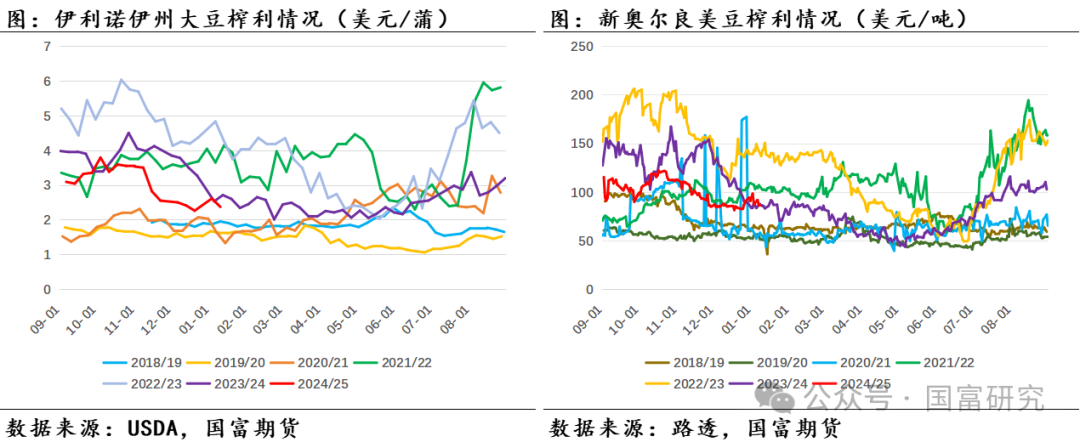

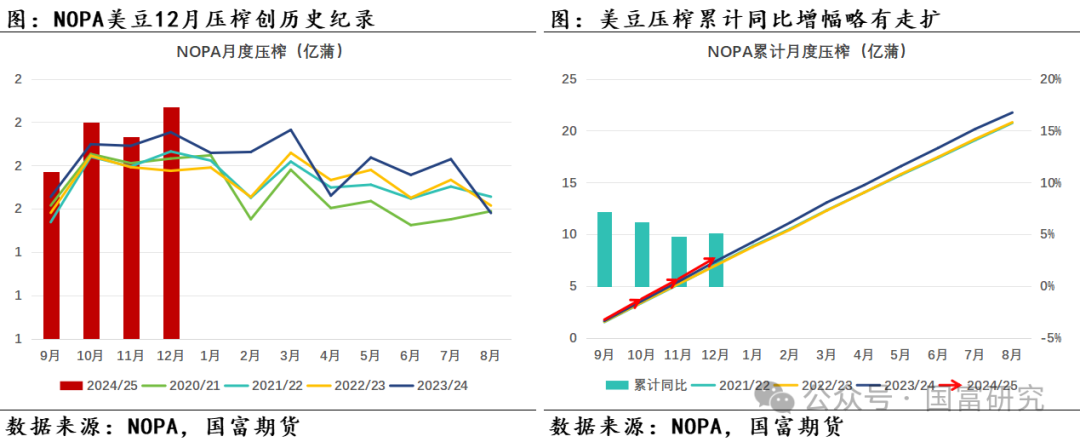

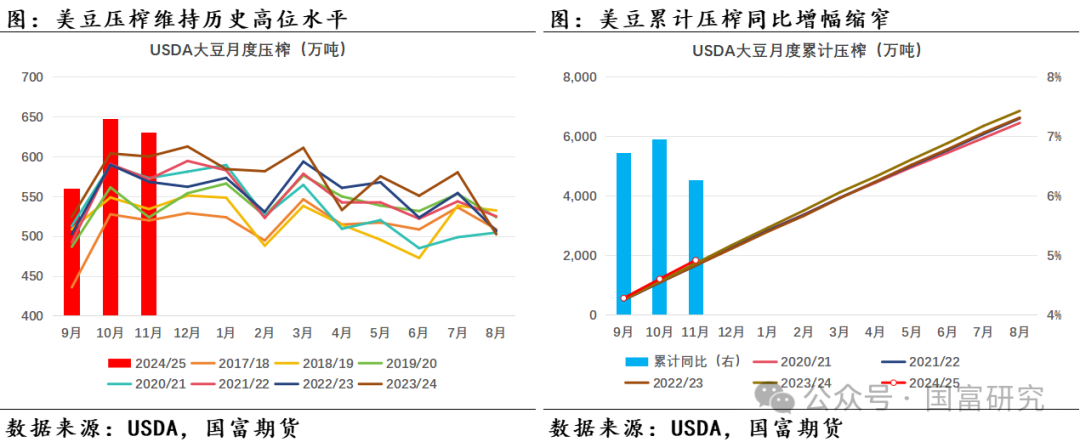

3.压榨端:好意思豆月度压榨再创记载,近期榨利走势颠簸

USDA 1月讲明未对24/25年度好意思豆压榨作念调度,瞻望24/25年度好意思豆压榨为24.10亿蒲,同比增长5.38%。从本色压榨情况来看,NOPA最月牙度压榨数据清爽,2024年12月好意思豆压榨量为2.07亿蒲,创历史最高记载,好意思豆24/25年度累计压榨量为7.77亿蒲,累计同比增幅为5.12%,较前一月累计同比增幅4.81%略走扩,但低于USDA预估的5.38%。此外,USDA油籽压榨月报清爽,好意思豆2024年11月压榨量为630万短吨,24/25年度累计压榨量达1837万短吨,累计同比增幅为6.26%,高于USDA预估的5.38%,24/25年度好意思豆月度压榨量捏续创历史记载。

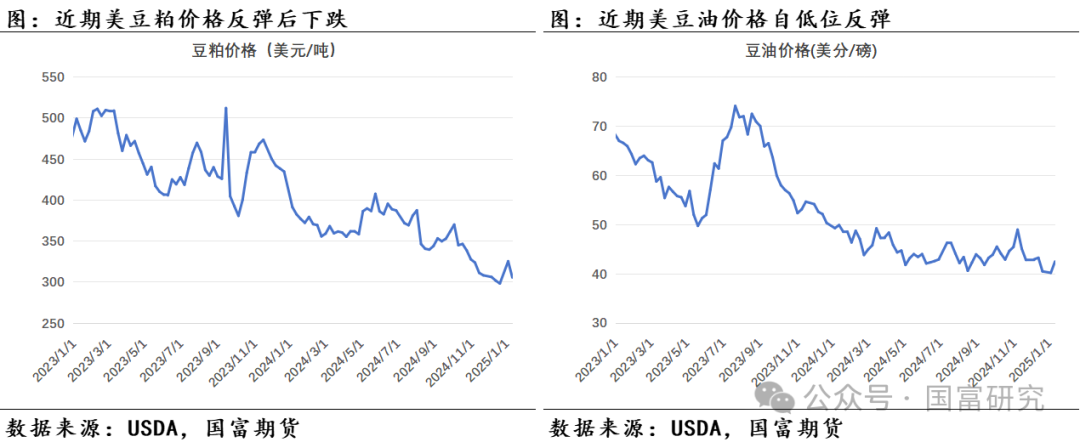

好意思豆榨利回落至历史同期中位水平,近期榨利受下贱好意思豆粕和好意思豆油价钱变化影响走势颠簸。一方面,近期阿根廷大豆主产区出现干旱天气激励阛阓担忧进而提振好意思豆粕价钱,赐与好意思豆榨利因循,不外天气预告清爽后续阿根廷干旱天气或出现缓解,好意思豆粕价钱下挫限度榨利上升起间。另一方面,拜登政府发布清洁燃料税收抵免的短期指南不包含入口UCO以及好意思国农业部发布的生物燃料作物暂行端正中不包含加菜籽利好好意思豆油需求,好意思豆油价钱上升赐与榨利因循,不外拜登政府的临时策略留待特朗普政府最终决定,好意思国生柴策略仍濒临不笃信性。合座来看,短期好意思豆榨利或连续保管颠簸走势,在榨利依旧清雅因循下,瞻望好意思豆月度压榨或保管高位,好意思豆压榨同比增幅瞻望为5.38%至6.26%。

4.期末库存:好意思豆供应边缘缩紧,CBOT大豆价钱获因循

USDA 1月讲明超预期下调单产导致好意思豆期末库存下调至3.8亿蒲,低于阛阓预期的3.9-4.95亿蒲,库销比自12月讲明的10.81%下滑至8.74%,略高于23/24年度的8.33%,24/25年度好意思豆供应边缘缩紧。关于后续好意思豆均衡表调度,若后续24/25年度好意思豆供应边缘小幅上调(预估*),其余各项不作念调度,好意思豆库销比可能升至9.69%;若保管刻下USDA对24/25年度好意思豆产量预估且好意思豆需求有所上升(预估**),则好意思豆供应或进一步缩紧,库销比或降至7.49%。综上,咱们瞻望24/25年度好意思豆库销比变化限制或在7.49%至9.69%,参考积年库销比和盘面价钱情况,瞻望后续CBOT大豆价钱的波动限制可能在1000-1100好意思分。不外当下南好意思大豆丰产预期仍较强,且跟着巴西新作大豆收割上市渐起,短期CBOT大豆价钱或仍受压制。

]article_adlist-->

]article_adlist-->

三、巴西大豆产区情况

1.巴西大豆产区天气出现分化,丰产预期依旧

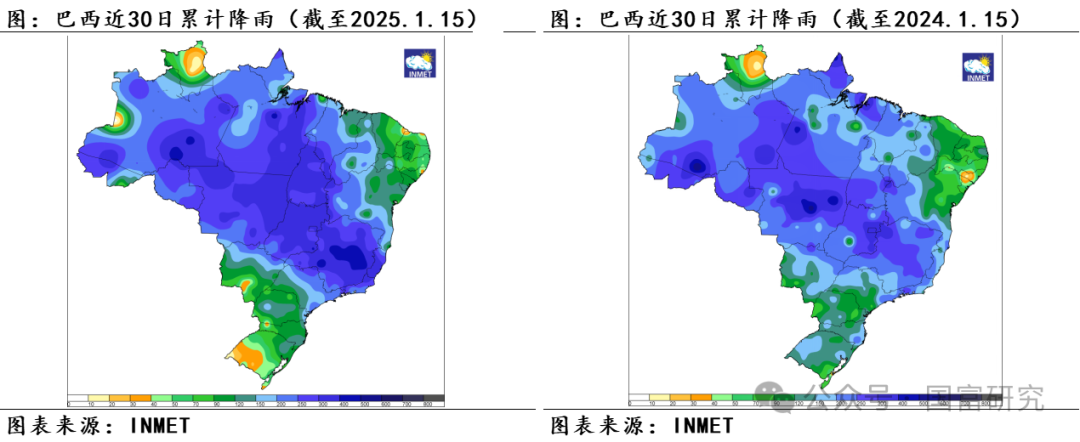

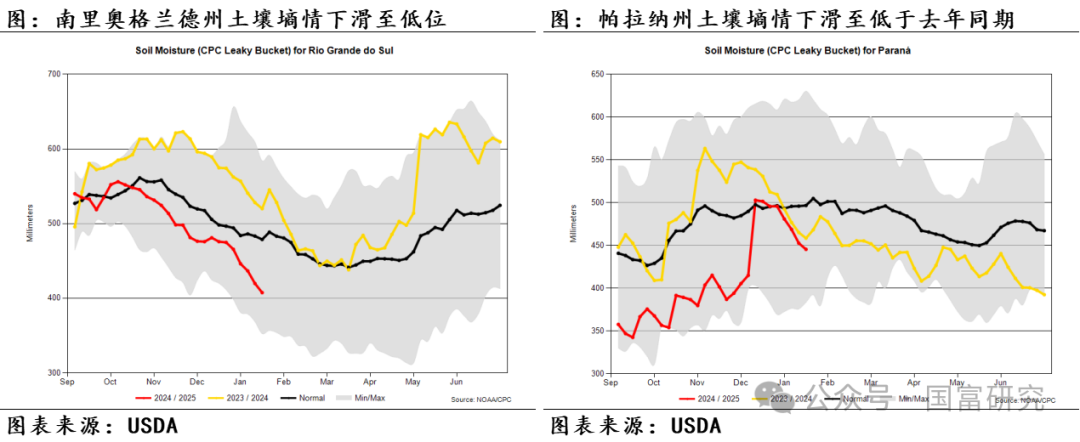

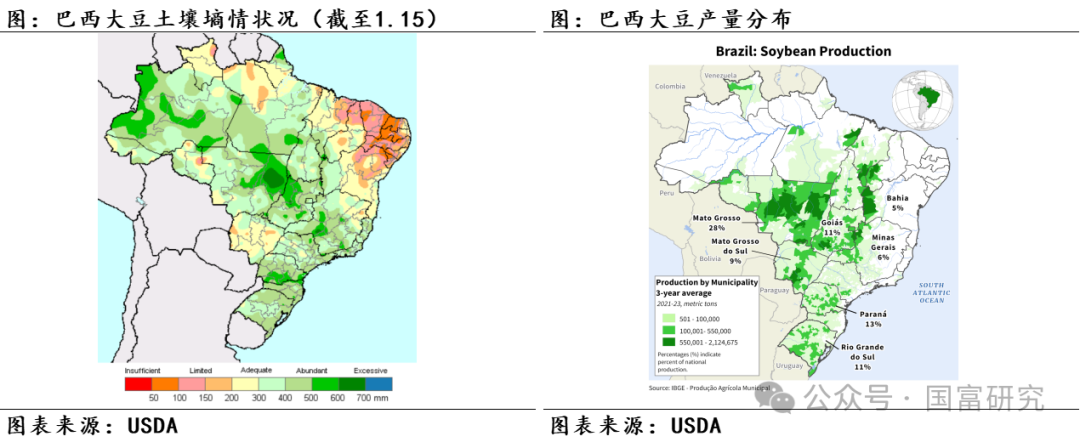

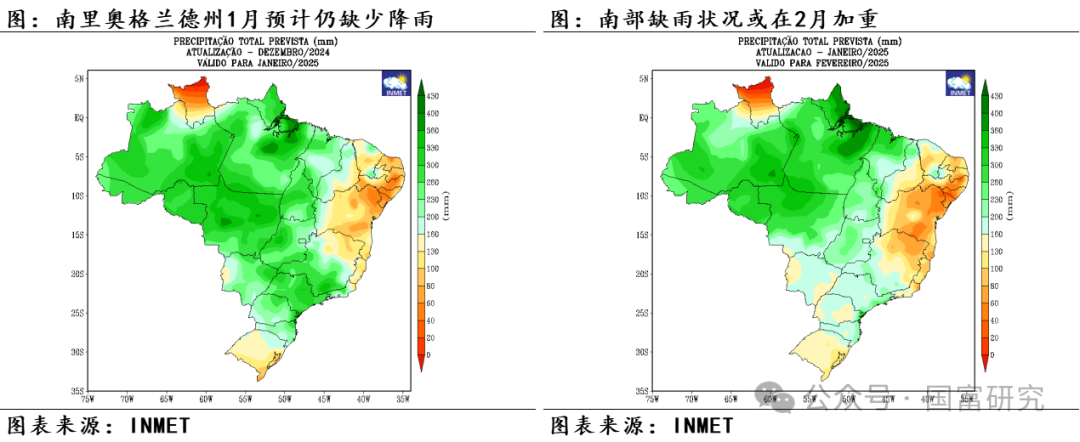

近期巴西大豆主产区降雨主要推敲在中西部,而南部产区如南里奥格兰德州、帕拉纳州的降雨偏少。据INMET图表数据,松手2025年1月15日,马托格罗索州、戈亚斯州大部分地区近30日累计降雨在200mm以上,而南里奥格兰德州部分地区累计降雨不到40mm,帕拉纳州累计降雨在40-100mm。且NOAA/CPC数据清爽,近期巴西大豆南部主产区泥土墒情捏续下滑,松手2025年1月15日,巴西南里奥格兰德州泥土墒情为407.39mm,低于客岁同期的519.93mm和积年泛泛水平的478.66mm;帕拉纳州泥土墒情为445.3mm,低于客岁同期的458.34mm和积年泛泛水平的496.64mm。

改日巴西中西部降雨瞻望较为满盈,南部少雨天气气象或加剧。把柄INMET公布1-2月巴西大豆主产区累计降雨图,瞻望1月份马托格罗索州累计降雨至少为200mm,而南里奥格兰德州累计降雨或不及160mm。到2月份主产区合座降雨较1月或有所减少,南部少雨情况或愈加权臣,帕拉纳州累计降雨或下滑至不及160mm,不外马托格罗索州累计降雨仍保管在160mm以上。合座来看,短期巴西大豆主产区降雨情况或仍呈现分化态势,中西部产区多雨或对大豆收割程度形成一定隐敝,巴西新作大豆上市节拍偏慢或将赐与好意思豆更多出口时辰。南部少雨可能对处于助始终的大豆不利,不外刻下巴西新作大豆仍保管丰产预期。

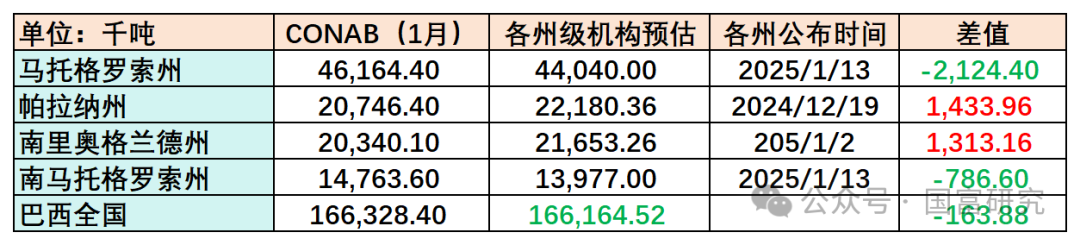

表:CONAB和各州级机构公布产量预估情况

数据开头:CONAB、IMEA、Deral、Emater、Aprosoja,国富期货

数据开头:CONAB、IMEA、Deral、Emater、Aprosoja,国富期货

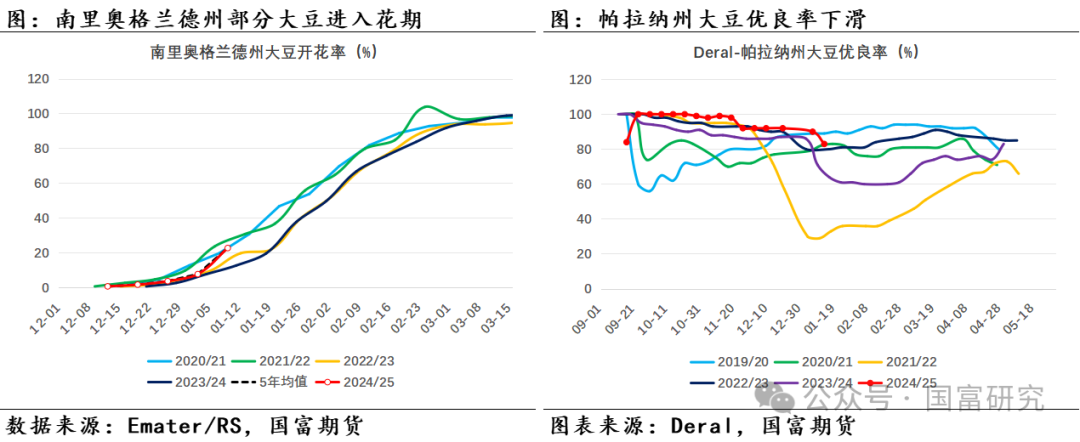

把柄CONAB和各州级机构公布产量预估数据,马托格罗索州和南马托格罗索州最新公布产量预估均低于CONAB预估数据,而帕拉纳州和南里奥格兰德州暂无最新数据发布,产量暂时保管高于CONAB预估。不外Deral最新公布帕拉纳州大豆优良率下滑,不利于大豆单产保管较好水平,帕拉纳州产量预估或有下调空间;南里奥格兰德州天气瞻望捏续少雨对处于助始终的大豆或不利,可能形成大豆单产受损。概述来看,CONAB公布巴西大豆产量预估或有连续下调的可能性,需情怀巴西大豆主产区少雨天气的捏续时辰和限制。

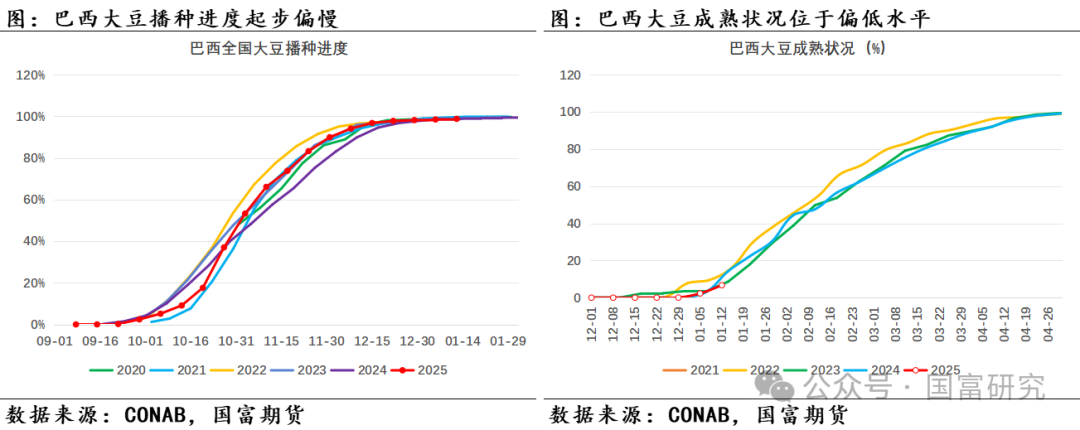

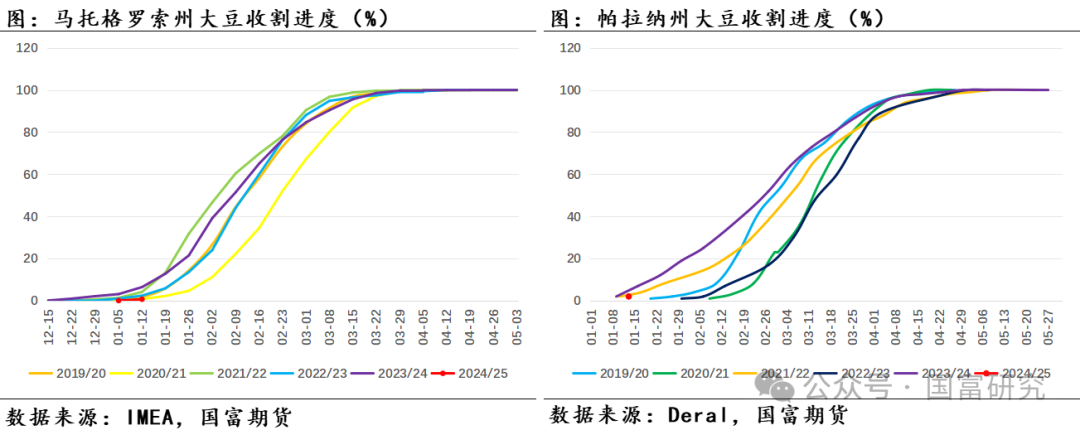

2.巴西新作大豆收割程度偏慢

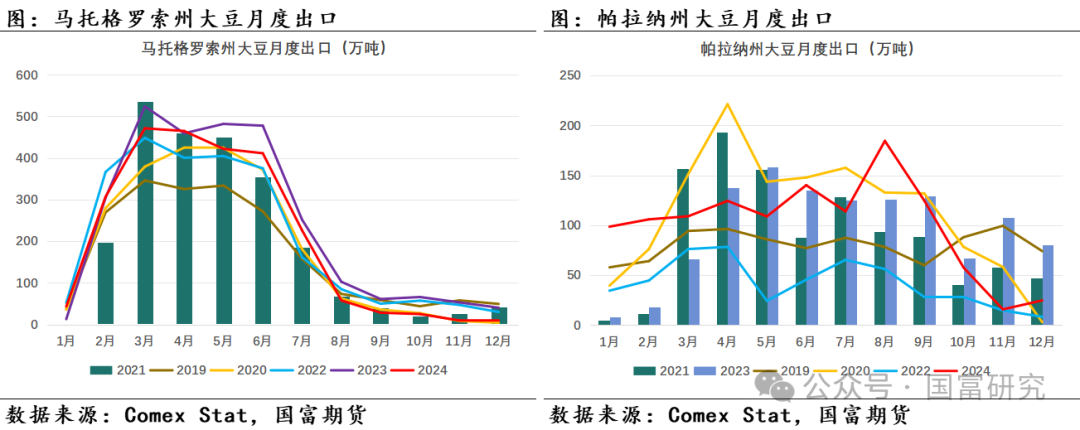

刻下巴西大豆合座收割程度偏慢,主要受前期播撒偏慢以及近期天气影响。CONAB公布数据清爽,松手2025年1月12日巴西大豆收割程度为0.3%,低于客岁同期的1.7%。分地区来看,中西部产区一方面因前期干旱天气导致新作大豆播撒程度偏慢,降速大豆锻练时辰;另一方面近期中西部的强降雨在一定程度上或妨碍了大豆的收割职责。据IMEA公布数据,松手2025年1月12日,马托格罗索州收割程度为0.7%,远低于客岁同期的6.46%。刻下收割程度与2021年该州情况较为接近,且受降雨影响畴前该州2月大豆出口量仅为197万吨,低于291万吨的5年均值水平。合座来看,若后续巴西中西部产区降雨捏续或进一步降速巴西新作大豆的收割上市程度。

南部产区目下保管少雨天气,且天气预告清爽降雨量或连续下滑。据Deral公布数据,松手2025年1月13日,帕拉纳州大豆收割程度为2%,客岁同期(2024年1月9日)收割程度为2%,帕拉纳州收割程度与客岁同期较为接近。刻下少雨天气对帕拉纳州大豆收割故意,瞻望帕拉纳州大豆上市供应节拍泛泛。南里奥格兰德州大豆正处于助始终,暂未开启收割。不外刻下南部产区捏续少雨天气或对处于助始终的大豆产生不利影响。

合座来看,近期中西部产区降雨导致巴西新作大豆收割上市节拍显著放缓,巴西大豆升贴水受到一定因循。不外若后续巴西大豆收割上市节拍归附,瞻望巴西大豆升贴水和好意思豆出口需求均濒临一定压力。情怀巴西大豆主产区天气情况以及大豆收割节拍变化。

]article_adlist-->

]article_adlist-->

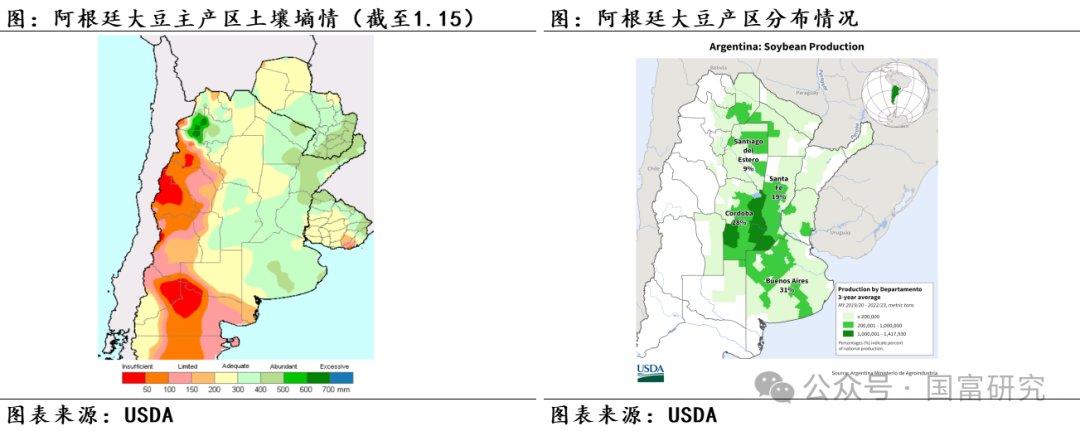

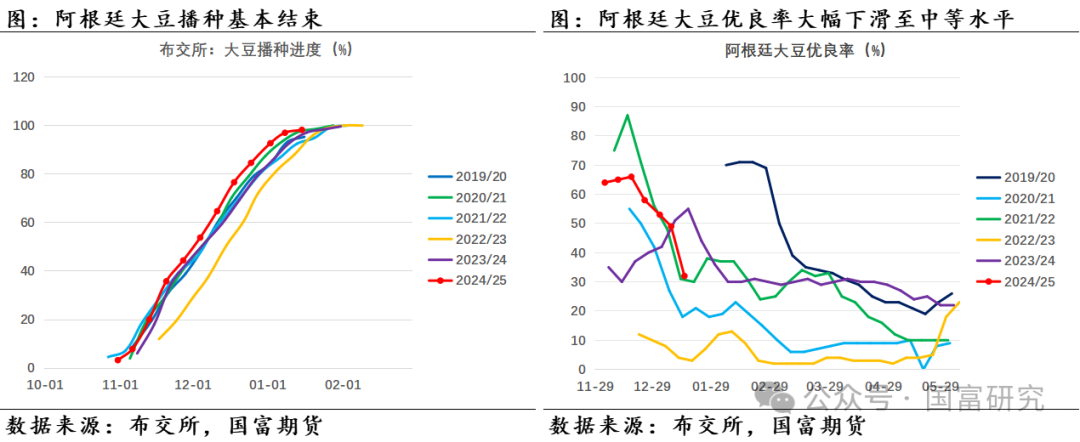

四、阿根廷大豆产区情况

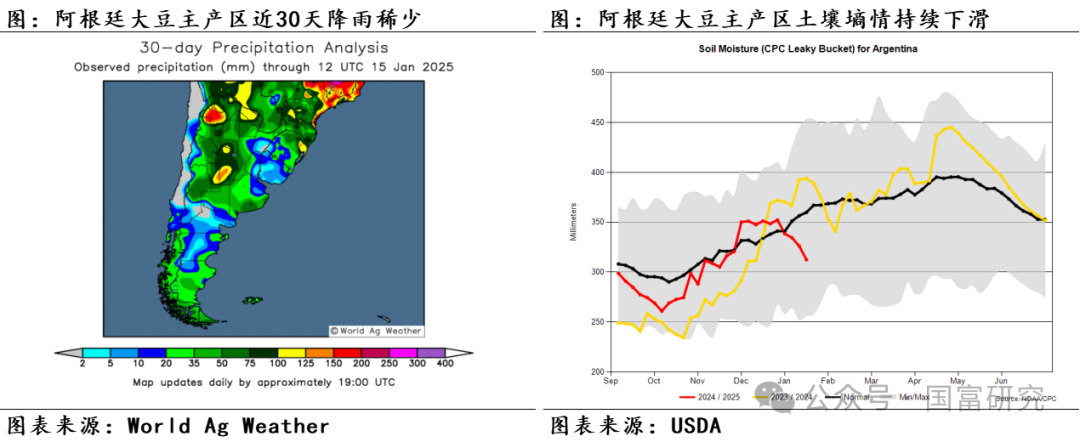

近期阿根廷大豆主产区受干旱天气影响,大豆优良率和泥土气象捏续下滑。松手2025年1月10日,主产区泥土墒情下滑至326.2mm,低于客岁同期的392.67mm和历史泛泛水平的356.55mm。目下中枢莳植区域的泥土墒情尚处于符合(Adequate)。不外布交所公布数据清爽,松手2025年1月15日,阿根廷大豆优良率仍是下滑至32%,低于客岁同期,且主产区泥土气象符合占比已下滑至60%,远低于客岁同期的92%。

受阿根廷大豆主产区干旱天气影响,近期商议机构Soybean & Corn Advisor仍是将阿根廷24/25年度大豆产量预估下调100万吨至5200万吨,罗萨里奥谷物交往所称布宜诺斯艾利斯省东北部受干旱影响严重,已看见植株和花朵战败,而阿根廷Baradero地区瞻望仍是有5%的大豆产量受损,该交往所瞻望阿根廷大豆产量或低于之前预测的5300-5350万吨。概述来看,阿根廷近期濒临的少雨天气使得泥土墒情和大豆优良率均出现恶化,或不利于阿根廷大豆单产弘扬,阿根廷大豆产量有下调风险。需要捏续情怀阿根廷产区降雨柔顺温变化情况。

]article_adlist-->

]article_adlist-->

五、转头

好意思豆方面,产量端,目下24/25年度好意思豆产区泥土墒情仍优于客岁同期,对好意思豆单产水平仍存较好因循,瞻望后续单产下调可能性较低,咱们更倾向于不调度或小幅度上调。出口端,好意思豆刻下出口程度仍较快,类似巴西刻下新作大豆收割程度偏慢,短期仍利好好意思豆出口需求,瞻望USDA出口指标杀青的可能性仍较高。压榨端,好意思豆月度压榨捏续创历史记载,类似好意思豆榨利依旧清雅,瞻望好意思豆压榨同比增幅或在5.38%至6.26%。最终,好意思豆库销比预期限制在7.49%至9.69%,对应好意思豆盘面价钱变化限制或在1000-1100好意思分,好意思豆价钱变化区间略有抬升。

南好意思大豆方面,刻下巴西大豆主产区泥土墒情合座较好因循大豆丰产预期,但近期巴西大豆主产区降雨出现分化,中西部强降雨对大豆收割程度形成隐敝,或导致巴西1-2月大豆出供词应偏少,好意思豆出口窗口期或将延伸。南部产区则枯竭降雨可能对处于助始终的大豆不利,不外刻下巴西大豆丰产形势依旧,若后续巴西大豆收割经过归附,新作上市供应压力或仍将施压巴西大豆升贴水和好意思豆出口需求。阿根廷大豆方面,近期阿根廷干旱天气使泥土墒情和大豆优良率均出现显著下滑,部分阛阓机构启动下调阿根廷大豆产量预期,新作产量恐难以保管5300万吨以上的预估。

概述来看,USDA 1月讲明对好意思豆新作产量超预期下调导致期末库存下调至3.8亿蒲,不外仍处于历史略高水平,而且公共大豆产量仍较23/24年度增多2929万吨,供应边缘缩紧仍不改公共大豆供应宽松形势,CBOT大豆价钱仍濒临一定压力。需要捏续情怀南好意思天气情况、好意思国关税策略以及生柴策略变化。

(转自:国富研究)

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 开yun体育网